こんにちは!テンシュです。

個人飲食店が役に立つ情報を発信してます。

今回は減税対策や将来の退職金として強い味方になる小規模企業共済のご紹介です。

小規模企業共済とは

個人事業主の退職金制度

国の機関である中小機構が運営する小規模企業共済制度は、小規模企業の経営者や役員、個人事業主などのための、積み立てによる退職金制度です。

毎月、掛金を払い込んで事業主が事業を廃業したり、会社の役員が退任した場合に共済金をいわゆる退職金として受け取ることができます。

飲食店や個人事業主は会社員と違い退職金がありませんから大変ありがたい制度ですね!

!

毎月の掛け金はいくら積み立てるのか?

月々の掛け金は1000円からで7万円で500円単位で自由に設定できます。

所得の状況に応じてお金を増やしたり減らしたりすることができるのもありがたいです。

対象者

会社の規模は常勤の従業員が20名以下。

商業・サービス業(宿泊、娯楽業を除く)においては5名以下

年齢制限無し還暦を迎えてからでも大丈夫です。

個人経営の飲食店はほぼ加入可能です。

加入のメリットとデメリット

メリット

節税、貯蓄、貸付機能、安全性

掛け金は全額所得控除となり節税効果が大きい。

元本以上が戻ってくるときもある

税負担が大きい人にオススメ

お金に困った時や災害で被災した時の貸付制度にもなる。

デメリット

自己都合での解約は受取時に課税され損をする場合がある。

解約の仕方で損得が分かれる

戻りが増える解約

廃業での解約と65歳以上での給付は戻りが同額か、又は増えることもある。

損する解約

20年以上の積立実績がないと元本割れする。

受け取りの仕方で収める税金額が変わる

一括受取

退職金と同じ税負担が軽くなるよう配慮されています。

一括受取は退職所得扱い。

※退職所得は対策をすれば税金がかからないことが多い。

分割受取

分割受取の場合は公的年金などの雑所得扱いとなり年金と同じく税金がしっかりかかります。

お店を閉店したときか、65歳以上になったら一括で共済金を受け取れば損しません。

加入方法(申込方法)

それではどこに行って何をすれば加入できるかご説明しますね。

小規模企業共済の手続きは、中小機構と業務委託契約を締結している委託機関(委託団体)または金融機関の本支店(代理店)の窓口で行うことができます。

- 商工会

- 商工会議所

- 中小企業団体中央会

- 事業協同組合

- 青色申告会

- 損害保険ジャパン株式会社

- アクサ生命保険株式会社

- 都市銀行

- 信託銀行

- 地方銀行

- 第二地方銀行

- 信用金庫

- 信用組合

- 商工組合中央金庫

- 農業協同組合(34都道府県)

早速、申込みに行きました!

実際に申込を済ませたので、その体験談です。

地元の信用金庫で申込用紙をもらい、必要事項を記入。

印鑑と引き落とし先の口座情報が必要です。

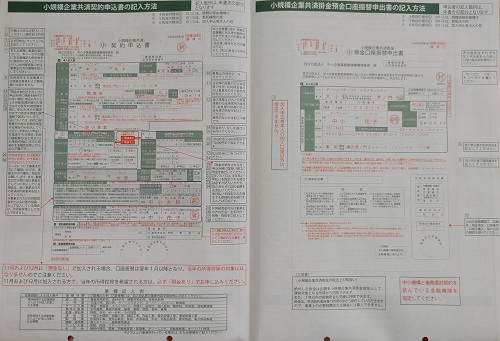

記入するのは基本この2枚のみ

↓↓

簡単の申込み用紙なので30分もあれば書き終わると思います。

月の掛け金をいくらにするのかは前もって決めておきましょう!

まとめ

退職金のない個人事業主にとっては本当に素晴らしい制度だと思います。

毎月の掛け金で収入が減る分を、努力で増やしていければ更にプラスになりますね!

個人飲食店-2022年は課税地獄が待っている!-640x360.jpg)

個人飲食店-2022年は課税地獄が待っている!-320x180.jpg)